Ahorra dinero cuando los tipos estén altos con una hipoteca de tipo variable (préstamo ARM)

Published abril 24, 2023 by Angela Talbot

-

Categories:

- Ahorro y presupuesto

- Préstamo a domicilio

A lo largo de 2022 y hasta 2023, la Fed ha estado subiendo los tipos de interés en un intento de frenar la inflación. En consecuencia, estas subidas de tipos han provocado que muchos bancos y cooperativas de crédito sigan su ejemplo y suban los tipos hipotecarios. Aunque se espera una bajada de tipos a finales de 2024, los expertos no pueden predecir cuándo.

Si estás buscando una hipoteca en este entorno de tipos altos, puedes estar pensando que fijar un tipo con una hipoteca a tipo fijo es tu mejor opción. Al fin y al cabo, esto evitaría que la hipoteca subiera a tipos aún más altos si la Reserva Federal sigue subiéndolos. Sin embargo, no siempre es así. Podrías obtener potencialmente un tipo de interés más bajo eligiendo una hipoteca de tipo variable (o ARM). Vamos a desglosarlo.

¿Qué es una hipoteca de tipo variable (préstamo ARM)?

Una hipoteca de tipo variable es un préstamo que no tiene un tipo de interés fijo. Más bien, tiene un tipo de interés que cambia periódicamente en función del plazo que hayas seleccionado para tu préstamo. Nuestras hipotecas de tipo variable tienen varios plazos, como 5 y 1, 7 y 1, 7 y 3, o 10 y 5. Estos plazos son variables fijos, lo que significa que tu tipo de interés será fijo durante la primera parte de la vida de tu préstamo, y se ajustará después. El primer número del plazo indica cuántos años tendrá el préstamo un tipo de interés fijo. El segundo número del plazo indica con qué frecuencia se ajustará una vez finalizado el periodo fijo.

Nuestro plazo de tipo variable más popular es el 7 y 1. El tipo es fijo durante los primeros 7 años y se ajusta una vez al año, cada año después. No todos nuestros ARM son variables fijos. Consulta nuestra hoja de tipos para ver más condiciones.

¿Por qué debería elegir una hipoteca de tipo variable?

El atractivo de la hipoteca de tipo variable cuando los tipos son altos es que potencialmente podrías suscribir un acuerdo hipotecario a un tipo más bajo que el que se ofrece en una hipoteca de tipo fijo, lo que se traduciría en una cuota mensual más baja para ti.* Si piensas mudarte o refinanciar en menos de diez años, podrías evitar por completo el periodo variable del préstamo. Si el periodo fijo de 5, 7 ó 10 años termina y los tipos son más bajos, puedes decidir mantener tu hipoteca de tipo variable y renunciar a la refinanciación. Presta atención a nuestra hoja de tipos, y cuando decidas qué hipoteca puede ser la mejor para ti, háblalo con tu agente de préstamos, que puede ayudarte a tomar la decisión financiera correcta.

¿Cuánto podrías ahorrar?

A partir del 23/4/2024, la hipoteca fija más popular de Webster First, la de 30 años, tiene una tasa anual equivalente mínima (TAE) del 7,494%. La hipoteca de tipo variable más popular, la variable fija 7 & 1, tiene un mínimo de TAE del 6,796%.

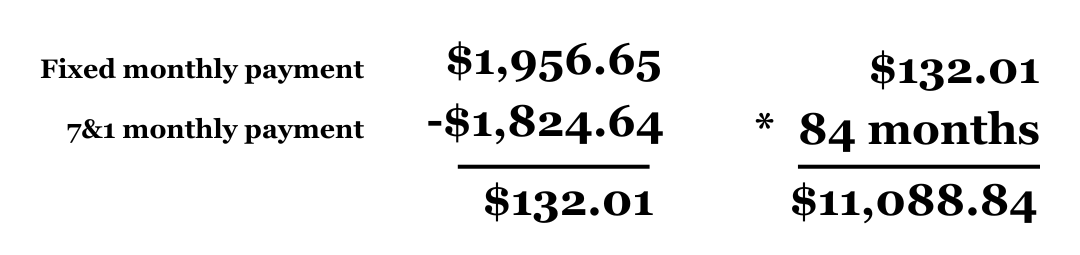

Para poner en perspectiva cuánto podrías ahorrar con una hipoteca ARM, supongamos que quieres comprar una casa por valor de 350.000 $ con un pago inicial del 20%. Nuestra calculadora de hipotecas fijas te mostrará que tu cuota mensual equivaldrá aproximadamente a 1.956,65 $ sin impuestos ni seguro. Haz esos mismos cálculos con nuestra calculadora de ARM para el 7 y 1 y obtendrás una cuota mensual de 1.824,64 $ durante los 7 primeros años del préstamo. En resumen, una diferencia de 132,01 $ al mes durante 7 años equivale a un total de 11.088,84 $ de ahorro durante ese periodo.

El mercado está en constante cambio. En general, se puede afirmar que si los tipos son altos, acabarán bajando. En ese momento sería inteligente para cualquiera, tanto si tiene una hipoteca fija como una ARM, refinanciarla y aprovechar los tipos de interés más bajos. Así que, si tienes una hipoteca, asegúrate de vigilar los tipos de interés a medida que cambien.

*TAE = Tasa Anual Equivalente. Tasas exactas a partir del 23/4/2024. Todas las TAE hipotecarias son para viviendas principales de 1 a 4 unidades ocupadas por el propietario, basadas en un pago inicial del 20%. Las TAE pueden variar con un pago inicial menor. Todas las hipotecas con una relación préstamo-valor del 80% o superior requieren un Seguro Hipotecario Privado (PMI). Los tipos están sujetos a cambios sin previo aviso. Directrices disponibles previa solicitud.

Sujeto a la aprobación de la cooperativa de crédito. Los impuestos y el seguro no están incluidos en los ejemplos de pago.

El tipo de interés de los préstamos ARM puede aumentar tras el periodo inicial de tipo fijo posterior al cierre.